はじめに

ハイサイ!40歳から投資ブログでリスタート中の「僕」です^ – ^

本日、大手リースの一角である**みずほリース(8425)**の決算が発表されました。高配当株として人気のある銘柄だけに、内容を心待ちにしていた方も多いのではないでしょうか。

僕も期待を込めて数字をチェックしましたが、正直な感想を言えば「一応、増配はしてくれたけど……ちょっと物足りないかな?」という、なんとも言えないムズムズ感がありました。

生活者目線で、どこが気になったのか整理してみます!

1. 業績予想:最終益は伸びるけど、本業の勢いは?

まず、今後の業績予想から見ていきましょう。

2027年3月期予想: 最終利益は520億円(前期比9.2%増)と、しっかりプラスの計画です。

修正1株益: 185.6円(前期比9.2%増)を見込んでおり、稼ぐ力自体は順調に伸びているように見えます。

ただ、前期の実績を見ると、売上高は32.5%増と爆伸びしているのに、営業利益や経常利益がマイナス成長となっているのが少し気がかりです。 「入ってくるお金は増えたけど、残るお金が少し減った」という状態。ここが「物足りなさ」の一つ目の正体かもしれません。

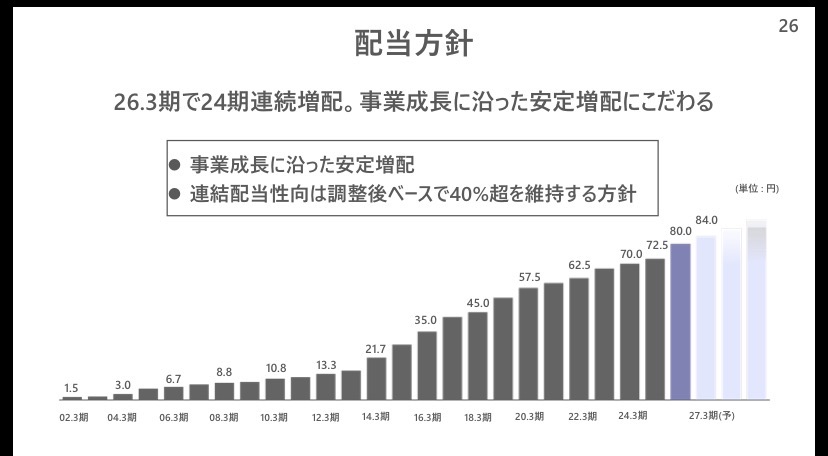

2. 配当:とりあえず増配!でも……

投資家にとって一番の関心事である配当についても、動きがありました。

増配発表: 今期の年間配当予想は1株52円(前期の51円から1円増配)となりました。

配当の推移: 2024年(38.4円)→2025年(47円)→2026年(51円)→2027年予(52円)と、着実に増えてはいます。

「1円でも増配は増配!」と喜びたいところですが、これまでの勢いを知っているだけに、今回の「+1円」という慎重な姿勢に、少し肩透かしを食らったような気分になったのは僕だけでしょうか?

3. 今後の目標と還元方針:30%台前半の壁

資料によると、みずほリースの今後の経営目標と還元方針は以下の通りです。

財務目標: 当期利益600億円を目指すとしています。

株主還元: 配当性向は30%台前半を基本方針として継続。

現在の配当予想(52円)を1株益(185.6円)で割ると、配当性向は約28%程度。 目標の30%台前半にはまだ余裕があるはずなので、もう少し「ドカン!」と還元してくれても良かったのでは……というのが、バイトをしながらコツコツ買い増している僕の正直な生活者感覚です。

まとめ:今は「雌伏の時」と捉えるべきか

今回の決算をまとめるとこんな感じです。

最終利益は過去最高水準を目指しており、成長は止まっていない

配当も「1円増配」で連続増配の意地は見せた

ただし、本業の利益率や還元のインパクトには物足りなさが残る

自営業を17年やっていた経験から言うと、今は無理をして還元を増やすより、次の大きな一歩(600億円の目標達成)のために力を蓄えている時期なのかもしれません。

派手さはないけれど、手堅く「とりあえず増配」を選んだみずほリース。これを「安心感」と取るか「保守的すぎる」と取るか……。

皆さんは、今回の「1円増配」をどう感じましたか?

今日も最後まで読んでくださり、ありがとうございました^ – ^

※細心の注意を払っていますが、主観や見落としがあるかもしれません。僕も日々勉強中の身ですので、最終的な投資判断は必ずご自身でも情報を確認した上で行ってくださいね。改行版で読みやすく!