こんにちは、大ちゃんです。

本日5月11日、高配当株投資家の「お守り」的存在、**稲畑産業(8098)**が決算を発表しました。

派手な自社株買いこそありませんでしたが、その分「配当」でしっかり株主に報いる、実に稲畑らしい誠実な内容でしたよ。

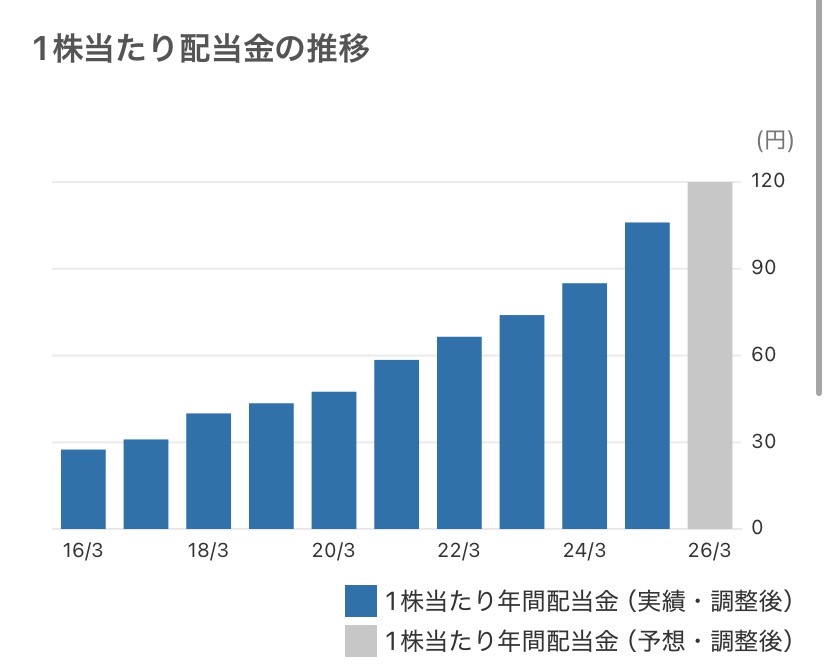

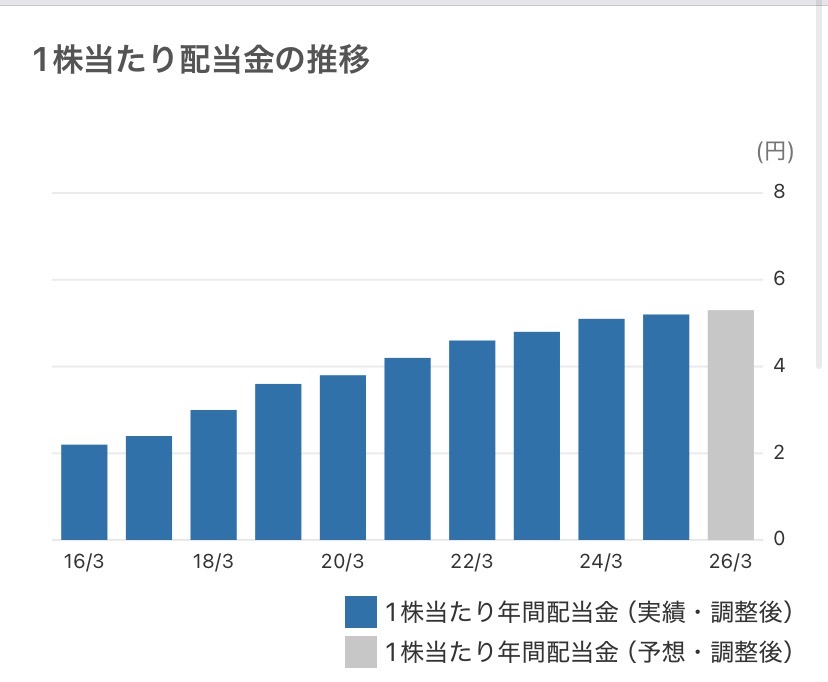

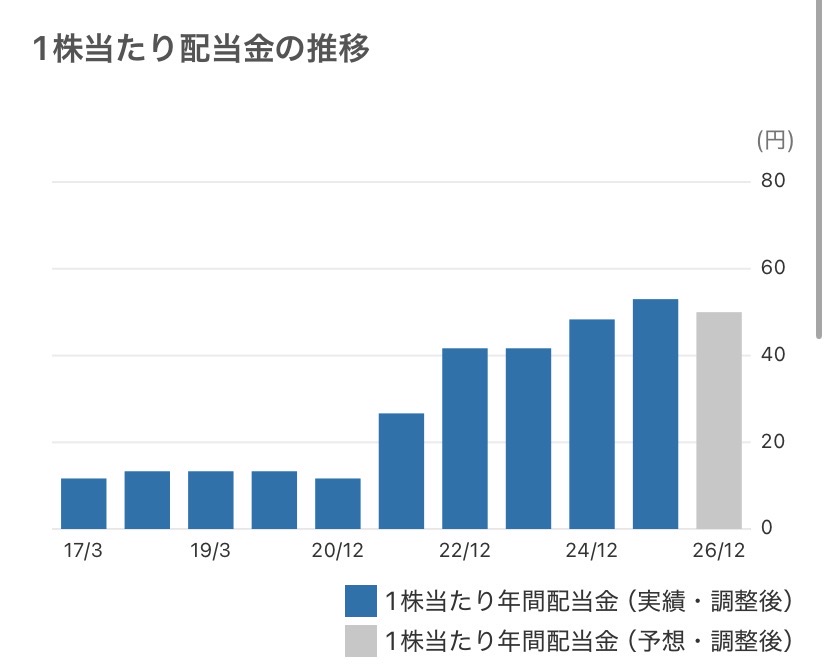

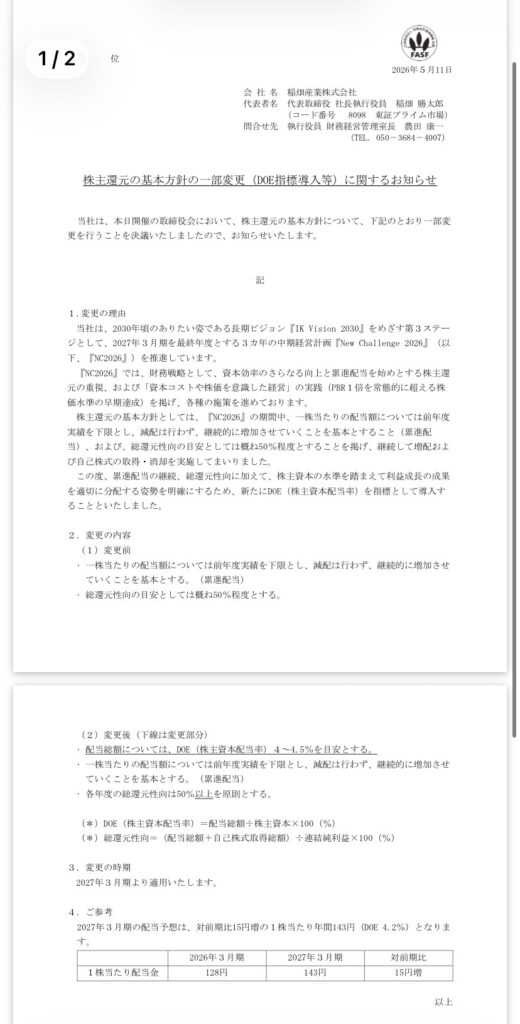

①ニュースの要約:今期は15円の大幅増配!年間「143円」へ

稲畑産業が発表した2026年3月期の決算と、2027年3月期の予想は以下の通りです。

26年3月期(前期)の結果:経常利益が前期比6.2%増の277億円。

注目の増配:今期(27年3月期)の年間配当を、前期の128円から**「15円」も上積みして「143円」**にする方針を打ち出しました。

「利益が出たらその分、しっかり配当を増やす」という累進配当の公約を、今回も完璧に守ってくれました。

②このニュースを見て僕が思ったこと:「15円増配」の重み

このニュースを見て感じたのは、稲畑産業の「安定した稼ぐ力」です。

今期の業績予想こそ「ほぼ横ばい(0.9%減)」としていますが、それでも配当を15円も積み増せるのは、それだけ財務に余裕があり、未来の利益に自信がある証拠。

専門商社として、化学品や電子材料といった分野で着実にシェアを握っている。派手なサプライズよりも、こうした「約束を1ミリも違わず守る」姿勢こそが、長期投資家がこの株を離さない最大の理由なんだなと、改めて痺れました。

③自分の立場からの感想:40歳・リスタート中の僕が学ぶ「継続」の価値

17年間の自営業を辞めてから、今は沖縄でバイトをしながら投資を続けている僕。生活を立て直している真っ最中だからこそ、「減らさない、増やし続ける」という稲畑のスタイルには心から共感します。

自分のビジネスも、最初は小さくてもいい。でも、この稲畑産業のように、一度決めたことをコツコツと、そして着実に積み上げていきたい。

今回の15円増配は、僕のような個人投資家にとって、何よりの「ボーナス」であり「エール」です。バイトを頑張ったあとに、持ち株の配当が増える通知を見る。それだけで「よし、明日も頑張ろう」って思えるんですよね。

④考察:新NISAで「ずっと持っておきたい」銘柄の代表格

今後の考察ですが、稲畑産業は「中長期的な株主還元」が非常に明確です。

「総還元性向50%程度」を目安としつつ、累進配当を継続する。この方針がある限り、株価が多少上下しても、配当利回りが支えとなって大きく崩れる心配は少ないでしょう。

今回は自社株買いこそありませんでしたが、これだけ大幅な増配があれば、株主としては十分すぎるほど「合格点」と言えるのではないでしょうか。

⑤読者への問いかけ:皆さんは「安定」と「爆発力」どちらを選びますか?

15円もの大幅増配を決めた稲畑産業。

皆さんは、投資先を選ぶときに「一気に株価が上がるような爆発力のある株」と、稲畑産業のように「減配せず、着実に配当を増やしてくれる安定株」、どちらに惹かれますか?

「リスクを取ってでも資産を増やしたい!」ですか? それとも「配当金という確実な果実を育てたい」ですか?

僕は、沖縄のゆったりした時間の中で、こうした安定株を育てるのが一番性に合っている気がします。皆さんの「投資の理想の形」、ぜひコメントで教えてください!

※細心の注意を払っていますが、主観や見落としがあるかもしれません。僕も日々勉強中の身ですので、最終的な投資判断は必ずご自身でも情報を確認した上で行ってくださいね。