① ニュースの要約:積水ハウスの決算発表!減益予想だけど増配?

ハイサイ!40歳から投資ブログで人生リスタート中の「僕」です^ – ^

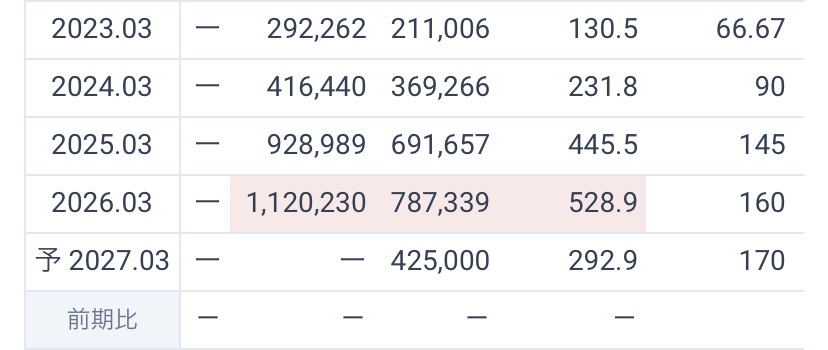

3月5日の12時ちょうど、お昼休みのタイミングで大手ハウスメーカーの**積水ハウス(1928)**が2026年1月期の決算を発表しました。

中身を見てみると、前の期の連結経常利益は8.7%増の3,278億円としっかり伸びて着地。ただ、新しい期(2027年1月期)の見通しについては、前期比4.2%減の3,140億円と少しトーンダウンする減益予想を出してきました。

一見すると「あれ、雲行きが怪しいのかな?」と思いきや、同時に発表された今期の年間配当は、前期からさらに上乗せして145円に増配する方針とのこと。直近の3ヶ月(11月〜1月)の利益率も10.3%に改善しており、底固さを見せる結果となっています。

② このニュースを見て僕が思ったこと

「減益予想なのに増配を出してくるなんて、やっぱり積水ハウスの株主還元への姿勢は本物だな」と、画面を見ながら嬉しくなってしまいました。

普通、これからの利益が減るという予想を出すときは、配当金を減らしたり据え置いたりする企業が多いものです。そこをあえて「1円増配の145円にします」と言い切れるのは、一時的な業績の波に左右されず、株主にお金を還元し続けるという強い自信の表れに見えます。

直近3ヶ月のデータを見ても、売り上げに対してどれだけ効率よく利益を出せたかを表す「売上営業利益率」が8.3%から10.3%へと綺麗に上がっています。資材高騰などが叫ばれる建築業界の中で、この数字を出せるのは本当にすごいなと感心しました。

③ 40歳・バイト生活中の僕の視点

自営業を17年間やっていた頃は、毎月の固定費や売上の波に怯える日々でした。家を建てるなんて夢のまた夢、ハウスメーカーの決算なんて自分には一生縁のない遠い世界の話だと思っていました。でも、商売を畳んでバイトをしながら、コツコツと高配当株投資を始めた今の僕にとって、積水ハウスは本当に心強い相棒です。

この銘柄の最大の魅力は、日本の多くの企業が3月や9月に決算を迎える中で、貴重な**「1月・7月銘柄」**であるという点です。

バイトのシフトをどれだけ入れても、毎月の収入には限界がありますし、体調を崩せば手取りは減ってしまいます。だからこそ、多くの企業からの配当が途切れる「4月や10月」の時期に、積水ハウスからの配当金がお財布に振り込まれる仕組みは、生活者として涙が出るほどありがたいんです。今回の増配ニュースを聞いて、改めて「この株は手放さず、ずっとガチ保有(長期で持ち続けること)でいこう」と決意を固くしました。

④ 今後の考察:目先の減益予想に惑わされない

投資初心者の方の中には、「減益予想が出たなら、株価が下がって損しちゃうんじゃない?」と不安になる方もいるかもしれません。

確かに、短期的にはニュースの文字面だけを見て売ってしまう人がいて、株価がガクッと下がる場面もあるかと思います。ですが、長期的な視点で見れば、積水ハウスは国内の住宅だけでなく、アメリカなどの海外展開にも種をまいていて、将来の成長の芽をしっかり育てています。

建築業界は今、人手不足やコスト高という厳しい波にさらされていますが、積水ハウスのような超大手はブランド力があるため、価格を適切にコントロールして利益率を改善する力を持っています。目先の「4.2%減益」という予測に一喜一憂するのではなく、安定した配当という果実を実らせてくれる木として、じっくり見守るのが賢い選択だと僕は考えています。

⑤ 読者への問いかけ

皆さんは、自分のポートフォリオ(持っている株の組み合わせ)を組むときに、配当金がもらえる「時期」を意識したことはありますか?

3月の会社ばかりを狙うのも良いですが、今回のような「1月銘柄」を少し混ぜておくと、年間を通してお金が定期的に入ってくる安心感が作れて本当におすすめです。

物価高で毎日の生活費のやりくりは本当に大変ですが、お互いに健康第一で、焦らず一歩ずつ、未来の自分のために資産を育てていきましょうね!

今日も最後まで読んでくださり、ありがとうございました^ – ^

※細心の注意を払っていますが、主観や見落としがあるかもしれません。僕も日々勉強中の身ですので、最終的な投資判断は必ずご自身でも情報を確認した上で行ってくださいね。