はじめに

ハイサイ!投資ブログを書いている「僕」、大ちゃんです^ – ^

本日は5月8日。沖縄に拠点を置く僕たちにとって、最も身近で、かつ誇らしい企業の一つである**沖縄セルラー電話(9436)**の本決算が発表されました!

投資家が驚く数字の凄さ^ ^

僕は今、沖縄でアルバイトをしながら「人生のリスタート」を切っています。地元の企業が全国区でこれほど素晴らしい実績を上げているのを見ると、自分のことのように嬉しくなりますし、「僕も頑張ろう!」と勇気をもらえますよね。

本日15時30分に発表されたばかりの、2026年3月期の本決算。地元の星が放つ「安定感」の正体を、分かりやすく解説します!

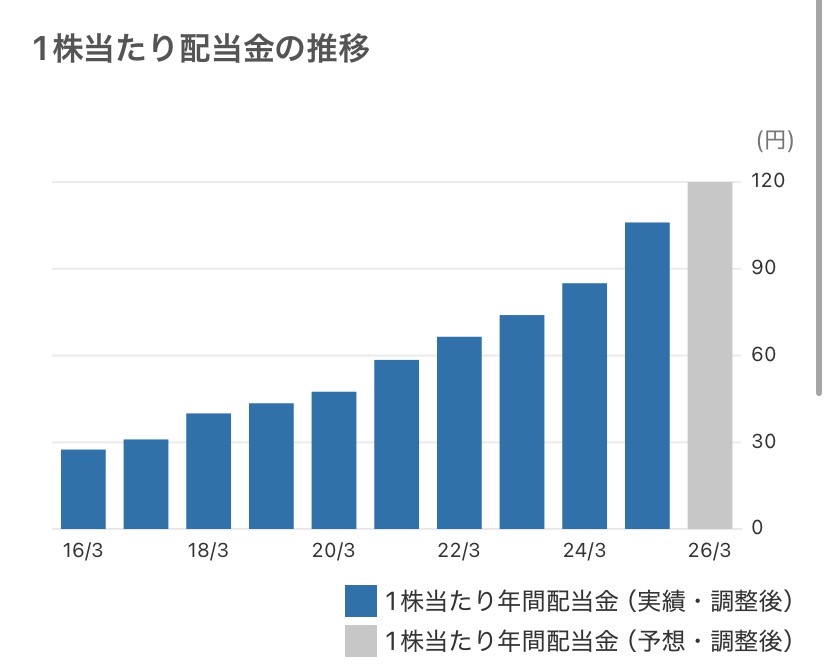

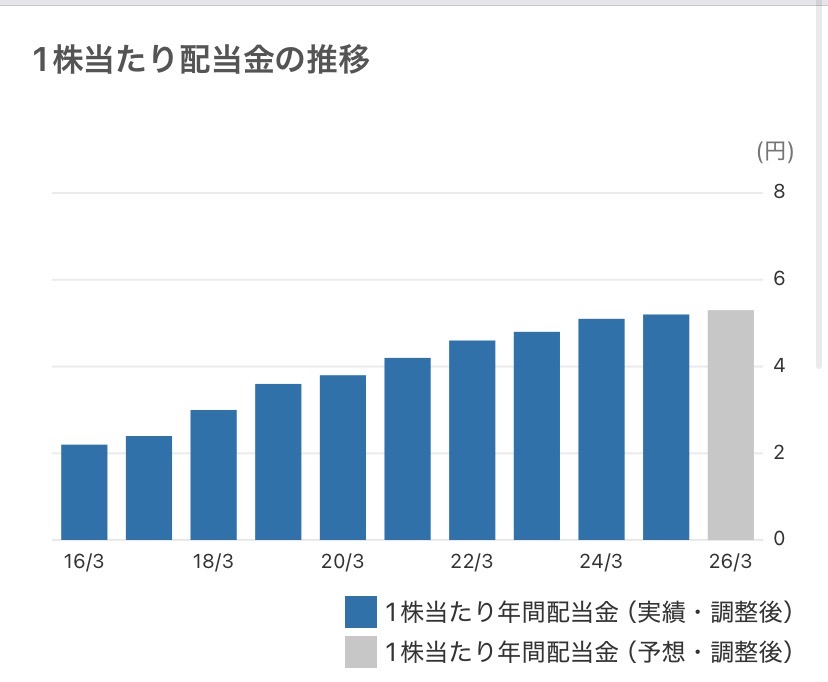

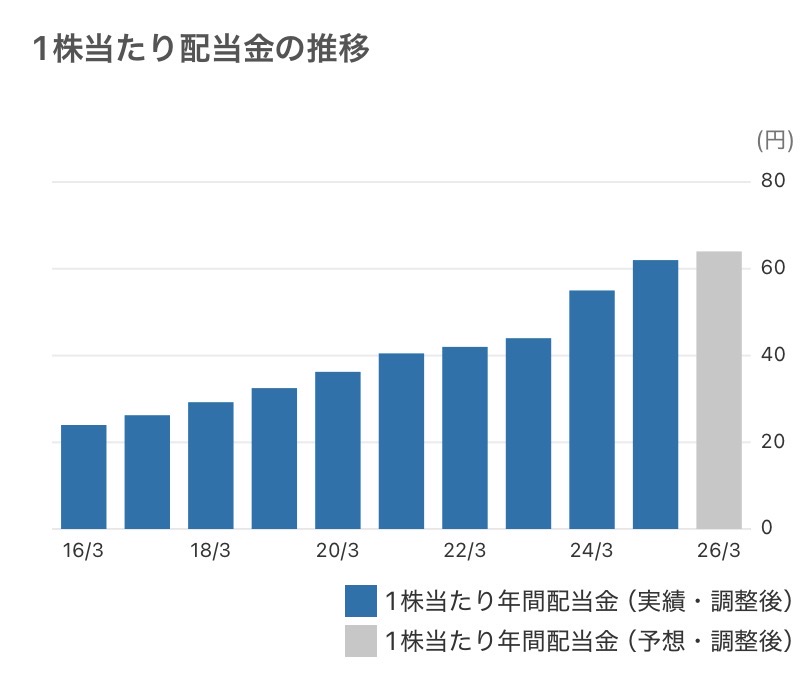

ニュースの要約:12期連続最高益!そして「24期連続増配」へ

沖縄セルラーが本日発表した決算は、まさに「文句なし」の内容でした。

経常利益は前期比で約2%増となり、なんと12期連続で過去最高益を更新しました。

さらに投資家を熱狂させたのが、株主還元です。

前期の配当を3円増額した上で、今期もさらなる増配(年間128円予想)を発表。

これにより、24期連続増配という、日本株全体で見てもトップクラスの「増配記録」をまた一つ更新することになります。

島のインフラを支える「負けない経営」の強さ

このニュースを見て僕がまず思ったのは、「沖縄の通信インフラを握っている強さは、やっぱり本物だな」ということです。

沖縄セルラーはKDDIの傘下でありながら、沖縄県内では圧倒的なシェアを誇っています。

スマホは今や、僕たちの生活に欠かせない命綱。

景気が良くても悪くても、みんなスマホは使いますし、料金を払い続けますよね。

この「ストック型(積み上げ型)」のビジネスモデルが、12期連続最高益という驚異的な記録の土台になっています。

17年間の自営業時代、僕はいつも「流行り廃り」や「来月のお客さんの数」に怯えていました。

でも、沖縄セルラーのように「地域に深く根ざし、絶対に必要とされるサービス」を提供し続けることの強さを、今回の決算であらためて痛感しました。

40歳・バイト生活の僕が誇る「地元の最強銘柄」

僕は今、沖縄のカラオケ店でアルバイトをしていますが、店内で使われているWi-Fiや、お客さんが手にしているスマホ。その多くが沖縄セルラーの電波に支えられていると思うと、なんだか感慨深いです。

今回の増配ニュース。

僕も時給をコツコツ積み上げて、沖縄セルラーの株を少しずつ買い足しています。

地元の企業が頑張っている姿を、株主として応援できる。

そして、その利益の一部を配当として受け取れる。

リスタートを切った40歳の僕にとって、沖縄セルラーは単なる投資先ではありません。

「沖縄からでも、こんなに素晴らしい、誠実な経営ができるんだ」という、僕自身の未来に向けた希望の光でもあるんです。

これからどうなる?「24年で配当58倍」のその先へ

今後の考察ですが、沖縄セルラーの配当額は、この24年間でなんと58倍にまで膨れ上がっています。

「継続は力なり」をこれほど体現している企業は、他にそうありません。

もちろん、人口減少や格安スマホとの競争など課題はありますが、沖縄県は全国でも数少ない「人口が堅調な地域」です。

この地元の利を活かしつつ、DX(デジタル化)支援などの新しい事業も順調に育っています。

短期的な株価の動きに一喜一憂するのではなく、沖縄の未来と一緒に、この株を長く、大切に持ち続けていきたい。

そう確信させてくれる、素晴らしい決算でした。

最後に、読者の皆さんに問いかけ

皆さんは、自分の住んでいる地元の企業に投資していますか?

「地元が好きだから、ずっと応援している!」

「地元の企業だからこそ、サービスの良さが分かって安心!」

色々な考え方があると思います。

今回の沖縄セルラーの快進撃、皆さんの目にはどう映りましたか?

ぜひ、皆さんの「地元企業への想い」を聞かせてくださいね!

今日も最後まで読んでくださり、ありがとうございました^ – ^

※細心の注意を払っていますが、主観や見落としがあるかもしれません。僕も日々勉強中の身ですので、最終的な投資判断は必ずご自身でも情報を確認した上で行ってくださいね。